O Projeto de Lei 529/2020, de autoria do Governador João Dória (PSDB), publicado no Diário da Assembleia Legislativa de São Paulo no dia 13/08/2020, tinha como o objetivo criar uma Lei que estabelecesse medidas voltadas ao ajuste fiscal do Estado e ao equilíbrio das contas públicas do Governo. Segundo o Governo paulista, o pacote de ajuste fiscal era necessário para conter um rombo de 10 bilhões de reais no orçamento de 2021 por causa da pandemia.

Após o PL ser distribuído ao relator Carlão Pignatari (PSDB) na Comissão de Constituição e Justiça, no dia 17/09/2020, o relator recebeu ofícios e pareceres de diversas entidades, inclusive da APAS, que se manifestou contrária ao trecho do PL que versava sobre o Imposto sobre Circulação de Mercadorias e Serviços (ICMS), conforme notícia publicada no Portal APAS no dia 22 de setembro. Na ocasião, a APAS pediu o veto ao artigo 24 do PL 529, que dava ao Governo do Estado o poder de reduzir os benefícios fiscais e financeiros-fiscais relacionados ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS.

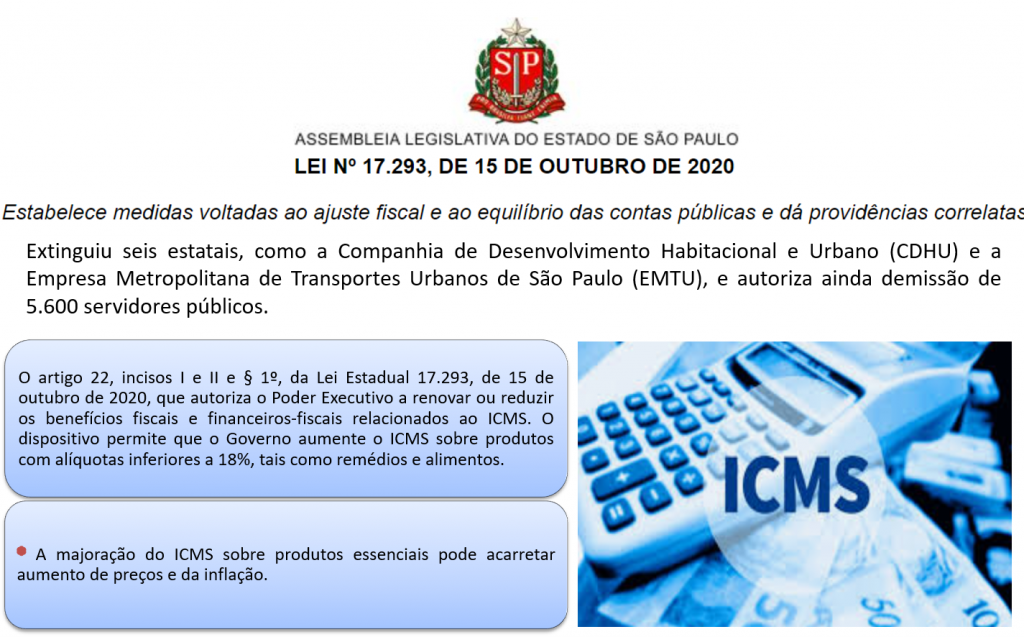

Depois de 14 sessões sem conseguir quórum para aprovar a matéria em Plenário, devido mobilização da oposição, na madrugada do dia 14 de outubro, o Governo do Estado de São Paulo – e sua base aliada – conseguiram aprovar o PL 529/2020 em Sessão Extraordinária, dando origem à Lei 17.293/2020, publicada no dia seguinte, 15 de outubro, em Diário Oficial.

A Lei 17.293/20 estabeleceu medidas direcionadas ao ajuste e equilíbrio das contas públicas.

Em relação ao ICMS, especificamente, a nova Lei tratou da concessão, renovação e redução de benefícios fiscais, considerando benefício a alíquota fixada ao teto de 18% (dezoito por cento).

Nos termos atuais, o Governo do Estado ficou autorizado a:

- renovar os benefícios que estejam vigentes em 16.10.2020;

- reduzir os benefícios já existentes e

- instituir o Regime Optativo de Tributação da substituição tributária.

No Regime Optativo de Tributação (ROT-ST), o contribuinte é dispensado do pagamento do imposto de complementação do ICMS retido, no regime de substituição tributária, quando o preço de venda para o consumidor final superar a base de cálculo do débito de responsabilidade.

A partir dessa Lei, novos benefícios fiscais somente serão aprovados após manifestação do Poder Legislativo. Como forma de dar amparo aos impactos nos benefícios fiscais, no mesmo dia 16 de outubro, o Governo do Estado de São Paulo editou quatro Decretos, como segue:

- Decreto 65.252/20 – estabeleceu prazo de vigência para benefícios de isenção, redução e crédito presumido.

No Anexo I, isenção de ICMS, para alguns casos até 31.12.2022.

No Anexo II, redução de base de cálculo.

No Anexo III, créditos outorgados.

- Decreto 65.253/20 – alterou o RICMS/SP quanto à alíquotas aplicadas nas operações internas, por exemplo, a alíquota de 12%, aplicada ao fornecimento de alimentação, ainda que se tiverem iniciado no exterior;

- Decreto 65.254/20 – introduziu alterações em reação aos prazos de vigência de benefícios no RICMS/SP;

- Decreto 65.255/20 – alterou o RICMS/SP, quanto aos benefícios fiscais. Sem impactos diretos e imediatos ao setor supermercadista, o que não impede que se realize em novas edições normativas.

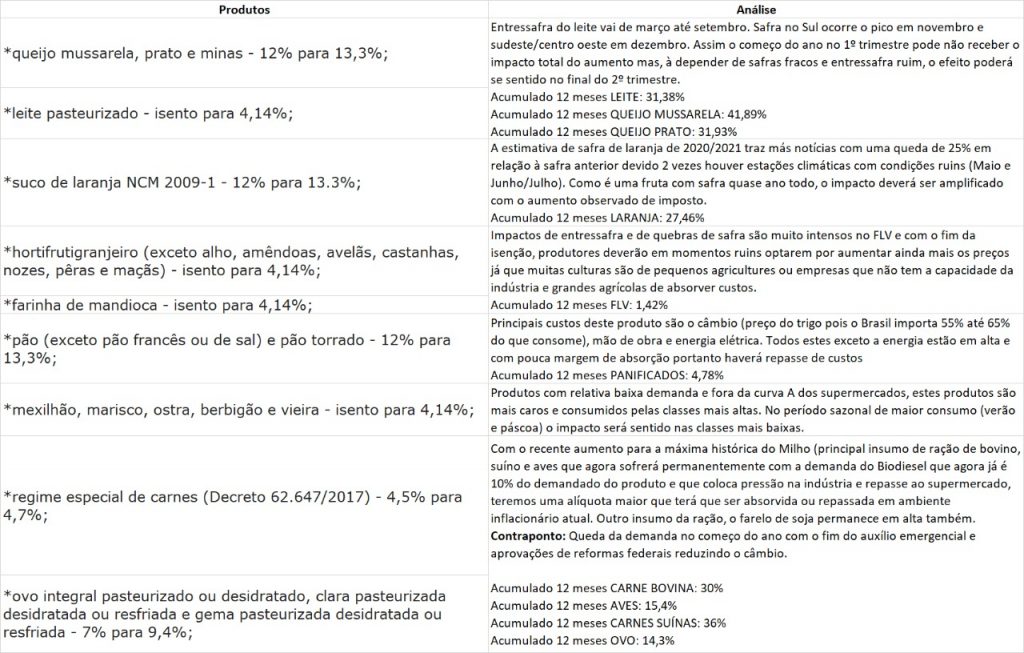

Veja abaixo o reflexo prático nos impostos de alguns produtos e uma análise técnica do time da APAS: